Qu’est-ce qu’exactement le DSO ? Comment se calcule-t-il ? Comment une entreprise peut-elle l’optimiser ? Découvrez plus d’informations sur cet indicateur financier.

Dans le dernier Observatoire des délais de paiement, en moyenne, les entreprises françaises ont réglé leurs factures avec 18,6 jours de retard en 2020, contre 10,9 jours en 2019.

La crise de la Covid-19 que nous avons traversé est un bon exemple : elle nous a montré à quel point les retards de paiements fournisseurs étaient un des premiers leviers actionnés dans un contexte compliqué ou incertain. Avec ce report de règlements fournisseurs, certaines sociétés vont mécaniquement voir leur DSO se dégrader. En 2020, cela a concerné près de 90% des entreprises françaises.

Cette situation peut tendre la relation entre l’entreprise et ses fournisseurs, mais également impacter négativement sa trésorerie.

Alors, qu’est-ce qu’exactement le DSO ? Comment se calcule-t-il ? Mais surtout, comment une entreprise peut-elle l’optimiser ? Nous vous proposons des éléments de réponse dans cet article.

Le DSO est l’acronyme anglais pour « Days Sales Outstanding ». En français, il se traduit par l’une de ces 2 expressions :

Le DSO correspond au délai moyen de recouvrement d’une facture client, i.e. la durée (en jours de chiffres d’affaires) de recouvrement moyen d’une créance commerciale. En d’autres termes, c'est le chiffre d'affaires facturé qui n’a pas encore été payé par les clients.

Le DSO est un indicateur important pour mesurer la performance financière d’une entreprise. Il indique le délai entre l’émission d’une créance et son encaissement par l’entreprise. De plus, le DSO d’une entreprise n'est pas l’unique élément influençant son BFR. Il est aussi impacté par le délai moyen de rotation des stocks ainsi que le délai de paiement fournisseurs.

Il faut noter que le DSO varie en fonction des activités des entreprises.

Le délai de paiement accordé aux clients est en général indiqué dans les devis et/ou les conditions générales de vente. En France, la loi LME (Loi de Modernisation de l’Economie) mise en place en 2008 prévoit un délai de paiement ne pouvant dépasser 60 jours, à compter du jour de facturation. Si vous voulez en savoir plus sur cette loi, découvrez notre article sur les délais de paiement entre entreprises.

Plusieurs formules de calcul existent pour trouver le délai moyen de paiement d’une entreprise.

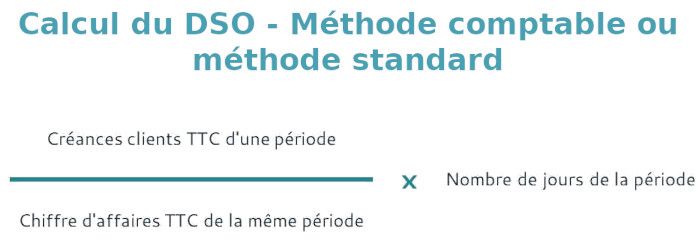

Cette méthode est la plus utilisée par les entreprises. Elle détermine le rapport entre l'encours financier et le chiffre d'affaires TTC de l’entreprise. Le délai moyen de paiement est ainsi calculé : les créances clients TTC d'une période / le chiffre d'affaires TTC de la même période x le nombre de jours de la période.

Dans cette formule, il faut soustraire à l'encours de fin de période le chiffre d'affaires TTC des précédentes périodes jusqu'à épuisement de celui-ci et additionner le nombre de jours ainsi "remontés" de la période analysée.

Pour un suivi mensuel, le calcul du DSO (à fin de mois) peut être exprimé par cette formule : les créances clients TTC - chiffre d'affaires TTC du mois M - chiffre d'affaires TTC du mois M-1... jusqu'à épuisement du solde clients.

L’avantage de cette méthode est qu’elle tient compte de la saisonnalité et d’éventuelles fortes variations de chiffre d’affaires. Cependant, elle agrège aussi bien les encours courants que ceux exigibles.

La méthode par épuisement du chiffre d’affaires est la plus cohérente et la plus juste puisque l'indicateur est moins volatile qu'avec la méthode comptable.

En moyenne, **le poste clients représente 30% de l’actif du bilan **d’une entreprise. En accélérant l’encaissement des clients, l’entreprise améliore sa trésorerie et peut dégager des ressources financières pour des investissements,...

Le BFR représente le montant dont l’entreprise a besoin pour financer les décalages entre ses encaissements et ses décaissements (paiement des fournisseurs, des salaires, etc.).

Le BFR est le total du stock disponible, des créances commerciales et les autres créances, moins les dettes (fournisseurs, fiscales et sociales) de l’entreprise. Il ne tient pas compte des emprunts souscrits par cette dernière.

Ainsi, lorsqu’une entreprise a un faible DSO, son BFR diminue. En effet, si elle encaisse rapidement ses clients, son décalage de trésorerie entre ses décaissements et ses encaissements diminue. Son besoin de financement de son cycle d’information est alors moins important, ce qui implique une baisse du BFR. On comprend alors l’importance d’un DSO peu élevé : il réduit le BFR et permet donc d'améliorer la trésorerie de l’entreprise, ainsi que sa capacité d'investissement.

Pour une entreprise, le suivi mensuel du DSO permet :

Le DSO est le résultat de nombreux facteurs qui peuvent être améliorés. Afin d’être optimisé, l’entreprise doit réaliser un travail de fond sur ses processus en termes de délais et moyens de paiement, clauses contractuelles, suivi du risque clients, qualité du recouvrement, intéressement des commerciaux au recouvrement, etc.

Réduire les délais de paiement accordés aux clients. En tenant compte du fait que la majorité des entreprises règlent leurs créances à leur échéance maximale, en réduisant ce délai, l’entreprise diminue son DSO. Il est également possible d’ajuster le délai par client ou catégorie de clients (TPE et PME, grands comptes, entreprises publiques, etc.).

Mettre en place un contrat d’affacturage. Ce levier de financement permet de limiter l’impact d’un DSO important et d’éviter des tensions de trésorerie pour l’entreprise.

Mieux gérer le poste clients

Réduire le délai de traitement des litiges et du recouvrement amiable

Dans certains cas, un client peut ne pas vouloir payer car il estime que le matériel ne fonctionne pas ou ne correspond pas à la commande, que la prestation de services n’a pas été complètement ou correctement effectuée, etc. De tels litiges doivent être traités le plus rapidement possible afin de répondre à l’attente du client et d’obtenir le paiement rapidement. Cette partie peut être externalisée au factor lorsqu’un contrat d’affacturage est mis en place.

Automatiser le processus de recouvrement

Un bon processus de recouvrement aide à réduire les retards de paiement et à obtenir le règlement des factures au plus près des dates d’échéance. Si une entreprise met du temps à gérer le recouvrement de ses créances, son DSO est directement impacté et augmente. Si l’entreprise n’a pas les ressources en interne pour gérer le recouvrement, elle peut l’externaliser auprès d’une entreprise spécialisée. Elle peut également confier cette mission à la société d’affacturage dans le cadre d’un contrat d’affacturage.

Diversifier les méthodes de paiement. En proposant plusieurs méthodes de paiement, les clients trouvent celle qui leur convient. De plus, certaines permettent un règlement instantané comme les prélèvements SEPA et les VCom. Au contraire, un paiement par chèque prend plus de temps : le client doit émettre le chèque puis l’envoyer. Ensuite, l’entreprise doit l’envoyer à sa banque et attendre qu’il soit crédité.

Optimiser la facturation. L’entreprise doit envoyer rapidement ses factures après la réception de la commande ou la prestation. De plus, les conditions de paiement ainsi que son échéance doivent être clairement indiquées pour faciliter le paiement aux clients.

Obtenir des acomptes. En obtenant un acompte dès la commande ou la signature du devis, l’entreprise diminue son DSO puisqu’une partie de la créance est déjà payée.

Proposer un escompte dans le cas d’un règlement rapide. Pour accélérer le paiement de ses créances, l’entreprise peut proposer un escompte commercial (une réduction) pour un paiement dans un délai court. Par exemple, elle peut offrir une réduction de 5% pour un règlement sous trois jours ouvrables.